Бери в рассрочку все равно коронавирус

Указом мэра Москвы Сергея Собянина от 14 марта 2020 года коронавирус был официально признан форс-мажором, или обстоятельством непреодолимой силы.

Что это значит на практике? Если коронавирус — это обстоятельство непреодолимой силы, то оно освобождает от ответственности по договорам? Можно ли теперь не платить по кредитам, долгам, за услуги ЖКХ? – вопросы, которые волнуют многих.

Несмотря на то, что Указом мэра Москвы коронавирус признан форс-мажором, это не дает гражданам права массово не исполнять взятые на себя обязательства. Он направлен на бизнес и не предполагает отказа рядовых граждан от оплаты кредитов, налогов, коммунальных услуг и т.д.

Часто в договорах оговорено: если одна из сторон полностью или частично не может исполнить свои обязательства в следствие форс-мажора, срок исполнения обязательств продлевается на период, в течение которого существуют эти обстоятельства. То есть когда эпидемия коронавируса закончится, все вернется на круги своя.

Вы также обязаны уведомить другую стороны о наступлении обстоятельств непреодолимой силы — как правило, в течение 5-7 рабочих дней. То есть, если у вас возник форс-мажор, но вы не поставили об этом в известность другую сторону, то вы нарушили договор.

Но даже если в договоре прописано, что при форс-мажорных обстоятельствах стороны полностью освобождаются от ответственности, радоваться не стоит.

Наступление обстоятельств непреодолимой силы конкретно в вашем случае нужно еще доказать. Для этого необходимо привести неопровержимые аргументы возникновения причинно-следственной связи между форс-мажором и вашей невозможностью исполнить свои обязательства. На практике это очень сложно.

Отсутствие у должника необходимых денежных средств для погашения кредита не является форс-мажором с точки зрения закона.

На сегодняшний день известно, что правительства Чехии и Грузии предлагают своим гражданам отсрочку до 3-х месяцев по выплате кредитов и налогов в связи с режимом ЧС, вызванным пандемией коронавируса, но в России таких законов пока не принято.

Для ипотечников существует другой вариант отсрочить кредитные платежи. В соответствии с Федеральным законом от 1 мая 2019 г. № 76-ФЗ граждане, оказавшиеся в трудной жизненной ситуации, могут взять ипотечные каникулы, приостановив выплаты по ипотечному кредиту или уменьшив размер платежей на срок до 6 месяцев.

Он направлен на бизнес и не предполагает отказа рядовых граждан от оплаты кредитов, налогов, коммунальных услуг и т.д.

мы так и не узнаем, как реально должны работать законы .

Попал в зону с официально обьявленным ЧС в кабардино балкарии, брал справку в местном МЧС, выдали. Отдал в банк.

Отменили се штрафы, списали 1 платёж. Но там вероятно единичные случаи были.

С массовыми врят-ли прокатит.

По большому счету все зависит от того, как вы договоритесь со второй стороной договора.

Я просто позвонил в банк, объяснил ситуацию, мне через неделю озвучили такие условия. Честно сказать, я был очень приятно удивлён.

Банки тоже все понимают. Если они выставят драконовские условия, люди просто будут не в состоянии их выполнить, в результате проиграют обе стороны.

Не важно что вы написали в договоре, закон и так страхует (ну типа) вне зависимости что там написали в редакции, та же фигня с мнимыми "штрафами" в кредитных договорах

Неоплачиваемый отпуск "работнички" по собственному пишут.

медицину если что тебе тоже не оплачивают по полису ОМС

только наличка по ценам рынка

Сбер зарабатывает на ситуации с коронавирусом?

Как оказалось, Сбербанк без предупреждения перенёс дату платежа по кредиту юр. лица с апреля на 6 мая. Нечаянно это заметил, т.к. их р/с не пользуюсь, только ежемесячно перевожу туда суммы в соответствии с графиком погашения кредита. Не заметил бы - получил просрочку по платежу, т.к. к 6 мая платёж увеличивается, а оно мне надо?

На вопрос, какого х, получил от них такой ответ:

"Все плановые платежи по кредитам попадающие на период 30.03-05.05 официально перенесены на 06.05.2020, в связи с постановлением правительства РФ №239 от 02.04.2020г. Безакцептного списания платежа не состоится."

В Указе Президента РФ от 02.04.2020 N 239 насчёт банков нашёл только это:

4. Настоящий Указ не распространяется на следующие организации (работодателей и их работников):

е) организации, предоставляющие финансовые услуги в части неотложных функций (в первую очередь услуги по расчетам и платежам);

В переписке говорят, что это якобы для удобства клиентов, т.к. многие сейчас не работают. Для удобства, я думаю, было бы неплохо спросить у клиентов. Я такого желания не изъявлял.

6 мая выходные, скорее всего, продлят и Сбер ещё перенесёт дату списания платежа. За всё это время начисляются проценты за пользование заёмными денежными средствами. В итоге кредит дорожает и Сбер зарабатывает больше.

А после окончания затянувшихся выходных, в первый рабочий день у клиентов спишутся со счетов несписанные вовремя платежи плюс дополнительные проценты.

Вот такая забота о клиентах. Или я неправ?

Истории фотографа. Часть 283. Неожиданное решение жениха

Была в моей практике семейная пара, прожившая много лет вне брака. И тут они решили устроить свадьбу. Причем шикарную. Обратились к распорядителю, которая привлекла меня в качестве фотографа. В череде встреч с парой я был одним из последних. Моё портфолио они видели, все устраивало, так что оставалось заключить договор и составить техзадание на свадебный день.

На встрече было заметно, что мужчина устал от всех процедур и ему уже ничего не нужно. Его спутница показывала иное состояние. Бодрость духа и желание получить всё от этой свадьбы. Для меня это нормальное поведение пары, поэтому договор был подписан, ТЗ составлено, осталось дождаться дня сочетания браком. Вложились ребята действительно мощно. Дорогой загородный комплекс, где проходило всё торжество, артисты, известный ведущий и серьезный подход к сохранению памяти. По плану снимать свадьбу должны были два фотографа и команда операторов. И тут звонок распорядителя: всё отменяется! Жалко, но до даты еще три месяца, поэтому полный возврат денег и поиск новых клиентов.

Через несколько свадеб удалось встретиться с распорядителем и узнать причину отмены. Оказалось, что "хотелки" невесты превысили бюджет в два раза. Она начала выносила мозг мужчине, чтобы он взял кредит на свадьбу. Тот не выдержал, сказал все отменять, а скопленной суммой погасил ипотеку за дом, в котором они жили. Невеста обижалась неделю, но вернулась обратно. Два весьма здравых решения. Спустя пару лет я снимал их новорожденного сына. Оказалось, что они просто расписались в ЗАГСе и отметили это событие в ближайшем ресторане. До сих пор живут вместе и периодически приглашают поснимать их семью.

Ну и традиционно. Вы уже знаете про мой канал в Telegram с кучей полезных уроков и советов, как всегда тыкнуть тут. Все с любовью и специально для пикабушников.

Кредитные каникулы

Кто сказал, что банки не охотно идут на продление платежей из-за пандемии. Мне ВТБ с удовольствием оформил рассрочку (кредитные каникулы) по кредитной банковской карте. Красота!

Один минус - я уже более года не пользовалась продуктами ВТБ и не собиралась.

Банки подменяют понятие РАЗМЕР КРЕДИТА на КРЕДИТНЫЙ ЛИМИТ ПО КАРТЕ

Есть постановление Правительства 435, где расшифрован размер кредита, при котором можно обратиться к кредитору с требованием об изменении условий кредитного договора.

В частности там есть такой пункт:

" для потребительских кредитов(займов) , предусматривающих предоставление потребительского кредита с лимитом кредитования, заемщиками по которым являются физические лица,- 100 тыс руб."

То есть у вас есть кредитный продукт с лимитом кредитования, т.е. кредитная карта. И если у вас там долг менее или равно 100 т.руб, то вы можете обратиться в банк.

Что делают банки - они пишут в ответ на ваше обращение, что у вас КРЕДИТНЫЙ ЛИМИТ по карте более 100 т.руб, и хотя у вас долг менее например 50 т.руб, но вам отказано в обращении.

То есть они подменяют описание вашего кредитного продукта - "кредит с лимитом", на сумму вашего кредита.

Я вот думаю что это абсолютно не законно, но интересно было бы услышать мнение коллективного юриста Пикабу.

Кредит и каникулы

Связался я с организацией, в которой оформлен кредит. Сказали, что могут оформить каникулы на 3 месяца, от меня требуется только подтверждение по телефону.

Но суть в том, что эти 3 месяца проценты начисляются, а затем они выберут из 2-х вариантов: 1. увеличить сумму каждой выплаты, 2. добавить количество выплат.

В общем не зря я делал запас на погашение кредита в непредвиденной ситуации. Только ожидал её немного в другом проявлении.

В тренде так сказать

Комбо по ипотечникам

Постановление Правительства Российской Федерации от 3 апреля 2020 г. № 435

1. Установить, что максимальный размер кредита (займа) для

кредитов (займов), по которому заемщик вправе обратиться к кредитору

с требованием об изменении условий кредитного договора (договора

займа), предусматривающим приостановление исполнения заемщиком

своих обязательств, составляет:

для кредитов (займов), выданных в целях, не связанных

с осуществлением предпринимательской деятельности, и обязательства

по которым обеспечены ипотекой, - 1,5 млн. рублей.

Вот такая вот планочка. Нужна помощь, ипотечник? Ну только если ты на ипотеку потратил не более 1,5 млн. рублей.

Я думаю, вы знаете цены на жильё, и можете представить, что, мягко говоря, мало квартир стоит 1,5 млн.

Логично, что большинству ипотечников эти каникулы не помогут от слова никак

Многие из пикабушников (не вполне справедливо) скажут "Да и хер с ними, москвичами! И так жируют!" или (вполне справедливо) заметят "Ну и что! хоть кому-то помогли же!"

Хотелось бы верить, если бы не

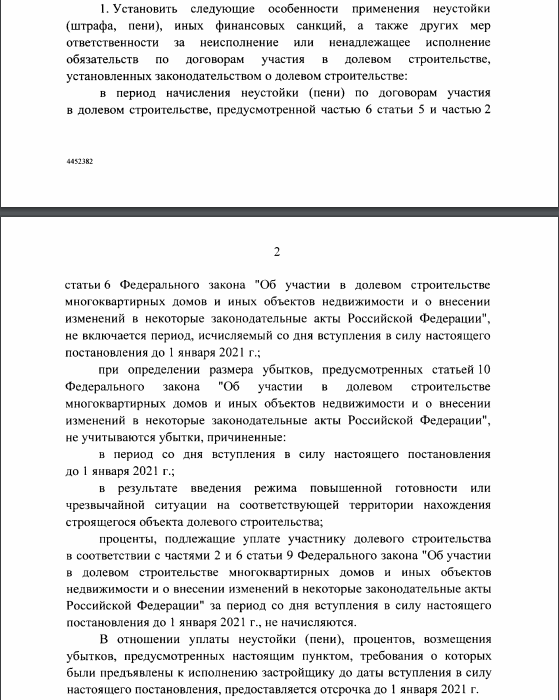

Постановление Правительства Российской Федерации от 2 апреля 2020 г. № 423

То есть застройщик:

1. Не платит штраф, пени, неустойку, если дом сдан не в срок.

2. Если дом уже по состоянию на 2 апреля не сдан в срок, карантин к этому отношения никакого не имеет, и к застройщику уже есть претензии - он откладывает все выплаты до 1 января 2021 года.

По факту, застройщик может безнаказанно заморозить стройки и не шевелиться до конца года. Деньги-то дольщиками уже внесены.

Хорошее комбо для того, чтобы добить ипотечников?

Что имеем на выходе - ты ипотечник, приобретший квартиру стоимостью более 1,5 млн. рублей в доме долевого строительства.

Самый оптимальный сценарий - ты живёшь в общежитии/с родителями, ждёшь ввода в строй в этом году, но - привет! Можешь не ждать. Застройщику дан карт-бланш, он вполне может отложить ввод дома в эксплуатацию, и ему ничего не будет. При этом ипотеку ты должен будешь платить как миленький, живя не в своей квартире. То есть простаивать застройщику - можно, простому человеку - нельзя.

Самый пессимистичный сценарий - ты снимаешь квартиру и ждёшь, когда твой дом введут в эксплуатацию. При этом застройщик уже и так просрочил ввод почти на полгода. Ты нервно каждый месяц отдаёшь ипотеку + плату за съёмную квартиру, пытаешься накопить на будущий ремонт плюс ищешь деньги на юриста, чтобы отсудить деньги за просрочку обязательств. Бонусом у тебя возникают проблемы с работой на фоне всеобщей самоизоляции и краха рынка. И тут - тадааам! Правительство любимое "позаботилось" о тебе, дорогой ипотечник, горячо любимый "средний класс"! Ждёшь просроченный дом уже полгода - так подождёшь ещё 8 месяцев. Рассчитывал на неустойку с застройщика как помощь в ремонте? Забудь. Потом.

Нечем платить? Проблемы с работой? Вообще не знаешь, где взять деньги теперь ещё на 8 месяцев на съёмную квартиру? Твои проблемы, государство поможет только тем, кто взял квартиру до 1,5 млн.

Я понимаю, большинство из вас могут быть далеки от этого - покупка квартиры событие редкое, многие живут в квартирах по наследству, кто-то скажет - нашёл кого жалеть, у них не убудет.

Но я знаю, что многие ипотечники - это люди, которые корячились на свою квартиру, отказывали себе во многом, выкладывались на работе. И сейчас они оказались в кабале, из которой для многих из них просто не будет выхода.

Хочется верить в государство и не опускать руки. Очень хочется. Я пытаюсь. Но вот этот факт №2 - это просто плевок в свой "средний класс". Да, я понимаю, строительную отрасль, как и многие другие, нужно спасать. Но может быть, правила будут едины для всех? Если народ платит проценты за "кредитные каникулы" - то почему бизнес от них освобождается? Если просрочка возникла задолго до коронавируса - почему недобросовестный застройщик спрячется за этим поводом?

Поставил тег "без рейтинга". Вторая новость, хоть и весьма печальная, может быть известна далеко не всем, покупавшим квартиру. Попытаюсь донести тут - ибо в СМИ по этой "поддержке строительной отрасли" бравурных отчётов нет (вот же ж странно, с чего бы это?).

Все негативные теги - политика, негатив, коронавирус - тоже на месте.

Кому война, а кому мать родна. Когда звучат слова: "карантин", "самоизоляция" и "удалёнка", ретейлерам и маркетплэйсам слышится: "заказы", "прибыль", "деньги", "бооольше денег". Как наживаются на нас в условиях распространения коронавируса сервисы доставки?

Когда все вещи на самоизоляции перестираны, шкафы разобраны, а кот заглажен до дыр, рука так и тянется к смартфону – что-нибудь заказать: роллы, пиццу, пачку чечевицы, ну, или новые стильные домашние тапочки. Платье сейчас ни к чему, а вот тапочки самое оно. И вот вы заходите в привычный сервис доставки, а там – сюрприз. Крупнейшие маркетплэйсы как сговорились, и теперь берут 100% предоплаты за каждый заказ. Объяснение простое: "для избежания контакта с деньгами и картами". Деньги, ладно, рассадник инфекции, говорят.

Но ведь 21-й век на дворе. Можно бесконтактно расплатиться как картой, так и телефоном, предварительно установив приложение. Вероятно, те, кто заказывает через интернет, освоили эти незамысловатые приёмы. Хорошо, соглашаемся на 100% оплату, заказываем тапочки, а они раз – и не подошли по размеру. Можно вернуть деньги? Можно. Но сначала они поступают в личный кабинет покупателя, в который нужно зайти, ввести номер карты, оформить возврат и ждать до 10 дней. А если не придут деньги – твои проблемы, сам и разбирайся. То ли дело телефон к терминалу поднести. Под соусом безопасности тут спрятан хитрый психологический приём: кто-то станет морочиться и этим всем заниматься, а кто-то нет, и оставит тапочки на вырост грустить в шкафу.

Ещё очень любопытными выглядят новые правила по доставке и примерке. Практически все этим грешат. Если раньше можно было примерить вещь в пунктах выдачи, оборудованных специальными кабинками, то теперь нет. Опасно для жизни. Ты приходишь, берёшь пакет, идёшь домой, там меряешь и, если что-то не подошло, возвращаешь обратно. Во-первых, на улицу вместо одного раза нужно выходить дважды.

А штрафы немаленькие – до 300 тысяч рублей Госдума утвердила. А во-вторых, дома мерить или в примерочной – какая разница, если до этого вещь надевал, например, человек, заражённый коронавирусом. Или сотрудник, болеющий, но пока не подозревающий, эту вещь сложил в пакет? Все эти нестыковки говорят о том, что сервисы доставки решили нажиться на потребителях в условиях пандемии.

Но если без кофточки и даже тапочек можно прожить, то без еды вряд ли получится. В магазин идти небезопасно, большое скопление людей, а сервисы доставки раз – и увеличили минимальную сумму заказа. Один из популярных магазинов до продуктовой истерии доставлял продукты на сумму от тысячи рублей, а теперь от трёх.

И ещё интересное ноу-хау этого года – сервис бесконтактной доставки. Его наши продавцы подсмотрели в Китае. Как это работает? Курьер на рюкзаке-переноске оставляет заказ у двери, отходит на расстояние не менее трёх метров и сообщает о доставке по телефону. Человек выходит, забирает заказ, после чего говорит об этом курьеру и тот возвращается за своим рюкзаком. Всё, конечно, отлично. Но этот рюкзак курьер носил весь день, оставлял в разных квартирах, на лестничных площадках. Сумка что, поливается дезинфектором? Сомнительно. Ерунда полная, но маркетинговый ход засчитан.

И важно ещё, что в этой сумке. Пицца? Роллы? Суп харчо? Где гарантии того, что готовил все эти блюда здоровый человек? Как мы знаем, болезнь может протекать бессимптомно: никакой температуры, никакого кашля, а лишь анчоусы, сыр пармезан, доставка, приятного аппетита, следующий. У китайцев, кстати, бесконтактная доставка была устроена немного по-другому. На чеке доставщик писал свою температуру на время передачи заказа. Тоже странное решение – не на профилактику, а на успокоение потребителя, который должен исправно платить деньги.

Кредит в кризисной ситуации — не лучший способ оптимизации доходов и расходов. Но бывает так, что покупка была давно запланирована, большая часть денег собрана, и банк предлагает очень выгодные условия. Совсем другая ситуация, когда заем будет взят на не очень срочные цели, а для перестраховки.

Бробанк разобрался, стоит ли брать кредит во время коронавируса, насколько это сейчас целесообразно и как быть, если других вариантов нет.

| Макс. сумма | 999 000 Р |

| Ставка | От 7,5% |

| Срок кредита | До 5 лет |

| Мин. сумма | 10 000 руб. |

| Возраст | 18-70 лет |

| Решение | За 1 мин. |

Выгоден ли кредит в карантин

В марте 2020 года банки отмечали рост числа заявок на оформление кредита. Такую реакцию связывают с тем, что из-за введения карантина и падения рубля россияне опасаются роста процентных ставок на займы. Из-за повышения цен на импортные товары, некоторые граждане считают, что лучше приобрести какие-то вещи сейчас, по еще приемлемой стоимости, чем потом платить втридорога.

Но прежде чем брать кредит при введенном карантине по коронавирусу, оцените свои текущие обстоятельства. Тщательно обдумайте возможности и определите финансовое состояние. Если работы нет, вас отправили в вынужденный отпуск без содержания или под МРОТ, либо возможно увольнение, вы не сможете обеспечивать семью и вносить ежемесячные платежи. В такой ситуации с кредитом лучше повременить и ограничиться тем, что уже имеете, чем пытаться искать скрытую выгоду в ситуации.

Банки снижают процентные ставки, делают более выгодные предложения, проводят акции для новых или постоянных клиентов. Они так поступают, потому что, как и весь остальной рынок, уже испытывают сложности с привлечением новых заемщиков. Либо заранее готовятся к падению спроса.

Но прежде чем оформить заем, продумайте, так ли важно брать деньги в долг в данный момент. В шатком положении не стоит рассчитывать на чужие средства. К тому же, учитывайте, что перед оформлением кредита у вас должна быть готова сумма для погашения на первые 2-3 месяца, а то и больше.

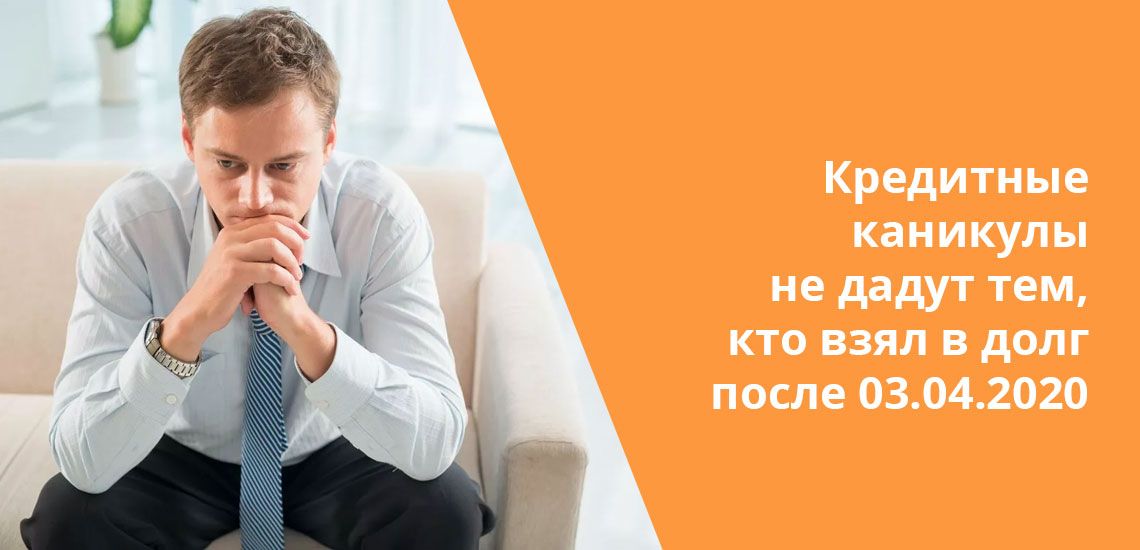

Еще хуже, когда клиенты думают, что сейчас возьмут кредит, а потом при ухудшении финансового положения обратятся за чрезвычайными кредитными каникулами. Дело в том, что банки не дадут их тем заемщикам, которые взяли в долг после 03.04.2020 года. И даже если вы останетесь без работы, значительно упадут доходы или будет нечем платить по кредиту, банк будет рассматривать вашу ситуацию иначе, чем займы, взятые до 3 апреля.

Как понять, стоит ли оформлять кредит

Чтобы понять, стоит ли оформлять кредит в период карантина и пандемии:

- Тщательно изучите финансовое положение на данный момент.

- Изучите несколько кредитных предложений банков.

- Определите, сможете ли вы своевременно и в полном объеме вносить ежемесячный платеж.

- Составьте перспективный план по качеству вашей жизни после оформления кредита: сможете ли вы сохранить текущий уровень при ежемесячных платежах. И если нет, то насколько существенны будут неудобства.

- Внимательно прочитайте все условия по выбранному кредитному предложению.

- Оцените возможные риски. Если возникнут непредвиденные обстоятельства, сможете ли вы продолжать обеспечивать себя и свою семью.

Кредит может стать стратегическим решением, но важно, чтобы он не превратился в тяжелую ношу. В долгосрочной перспективе заем не должен оказывать на семью негативное влияние. Продумайте, какими еще способами вы сможете погасить задолженность. Просчитайте как будете рассчитываться, если доход какого-либо члена семьи снизится или вовсе исчезнет.

Чаще всего денежные займы берут на срок от 1 до 5 лет. В зависимости от предоставленных документов банк устанавливает точную процентную ставку. Чем больше подтверждений дохода и выше кредитный рейтинг, тем более выгодные условия по кредиту одобрит банк. Обязательно обращайте внимание на скрытые расходы, которые не относятся к кредиту напрямую. Страховка, уведомления по СМС, банковская карта или другие сопутствующие сервисы увеличивают размер ежемесячного платежа.

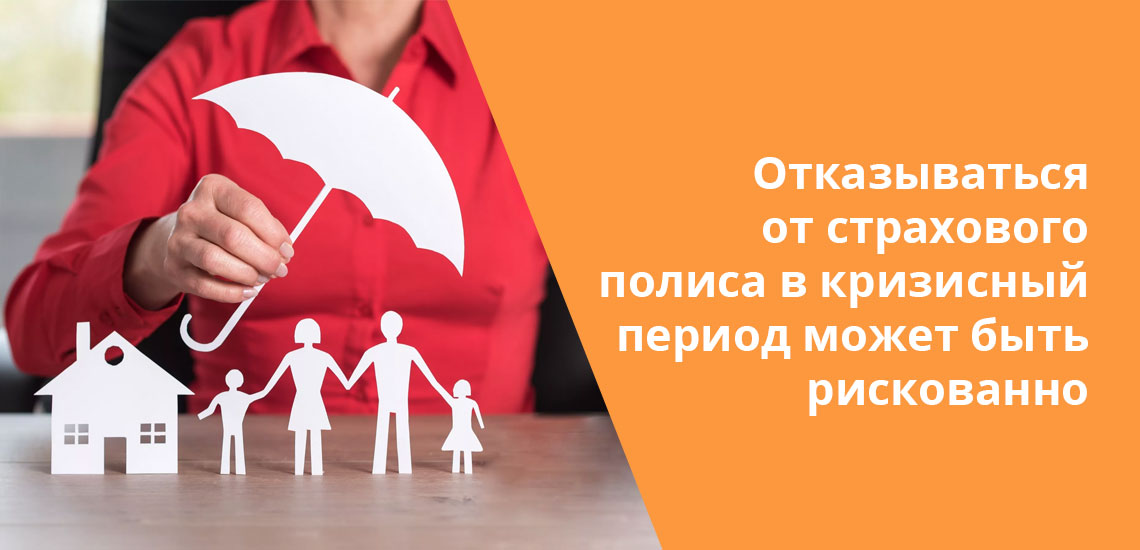

Но и отказываться от страхового полиса в кризисный период может быть рискованно. Вы можете застраховать риск по утрате работы. Тогда страховщик будет обязан взять на себя часть обязательств, в то время пока вы не сможете исполнять свои обязательства. Однако излишне рассчитывать на помощь страховой компании, тоже не стоит. Они очень тщательно изучают все риски до оформления страховки и при наступлении страхового случая. Нередки случаи, когда им удается доказать, что какая-то определенная ситуация не относится к страховой. В этом случае вам придется решать все свои финансовые проблемы самостоятельно.

Что нужно знать при оформлении кредита

Рекомендации при оформлении кредита:

- Берите деньги в долг только в надежных кредитных организациях. Найдите информацию о рейтинге банка. Прочитайте отзывы клиентов, которые уже брали кредиты или пользовались другими услугами этой компании.

- Оформляйте кредит только в той валюте, в которой получаете заработную плату. Обращайте внимание, чтобы не было условия о привязке к курсу валюты. Это поможет сохранить спокойствие при обвале курса, а также снизит расходы на конвертацию.

- Не подписывайте договор без внимательного прочтения. Изучите досконально каждый пункт, уточняйте сомнительные моменты. Если менеджер дает туманные или размытые объяснения, лучше поищите другой банк-кредитор.

- Пользуйтесь кредитными калькуляторами. Так вы сможете точно узнать ориентировочную сумму ежемесячного платежа и величину итоговой переплаты. Чаще всего после одобрения заявки цифры немного меняются, но калькулятор наглядно покажет, на что рассчитывать.

- До того, как кредит не будет выплачен, храните все документы. И даже после завершения выплат сохраняйте бумаги 2-3 года. Это поможет избежать неприятностей с банком-кредитором в спорных ситуациях, а также докажет вашу финансовую дисциплину.

- Перед оформлением запросите свою кредитную историю. Может быть так, что наработанный ранее кредитный рейтинг позволяет оформить кредит на более выгодных условиях. Вы можете проинформировать об этом банк. Но процентную ставку каждому потенциальному заемщику устанавливает все равно кредитор.

| Стоимость от | 0 Р |

| Узнать КИ | Можно |

| Улучшение КИ | Есть |

| Документы | Паспорт РФ |

| Отчет | Онлайн |

| Время | За 5 минут |

Обязательно сравните то предложение, которое изначально делал банк и то, что написано в кредитном договоре. Если условия слишком отличаются и не в лучшую сторону, помните, что до подписания договора вы никому и ничего не должны.

Определение цели

Четко определите, зачем вам нужны деньги. Для оценки перспектив и целей воспользуйтесь таблицей:

| Цели | Описание |

| Образование | Дополнительное востребованное образование отразится в вашем резюме. А это в свою очередь поможет найти более престижную и хорошо оплачиваемую работу. Особенно если в выбранной сфере наблюдается высокий спрос на специалистов. |

| Ремонт, строительство дома, приобретение бытовой техники | Все эти цели улучшают условия жизни. Бытовая техника экономит время. Освободившуюся часть дня можно потратить на дополнительный заработок или образование. |

| Свадьба | Не всегда свадьба окупается, но после такого волнительного события остается много приятных эмоций и воспоминаний. Как минимум половину суммы удастся вернуть. Поэтому исходите из того, что на оставшиеся 50% займа все равно придется заработать. |

| Рефинансирование | Рефинансирование оформляют те, у кого взят один или несколько займов в кредитных организациях. Несколько кредитов объединяют в один на более выгодных условиях. Если рефинансирование не дает экономии по итоговой сумме переплаты, то это бессмысленная затея. Лучше откажитесь от такого предложения. |

Таким же способом можно оценить любой тип кредитования, в том числе автокредит или ипотеку. Покупка автомобиля может быть выгодным вложением или даже необходимым. В условиях, когда останавливают общественный транспорт, а ваша работа связана с переездами или доставкой, без личного автомобиля не обойтись. Кроме того, от автомобиля можно получить дополнительный доход, если сдавать его в такси или каршеринг.

Что нужно делать, чтобы сохранить деньги

В период коронавируса финансовая система, которая зависит от остальных сфер экономики, сильно страдает. Чтобы пережить карантин без крупных потерь, придерживайтесь некоторых рекомендаций:

Активы и бизнес

Внимательно изучите свои активы. Если вы приобрели акции, инвестировали в какие-либо компании, оцените возможные риски. Многие организации сейчас терпят убытки, поэтому вы можете потерять большую сумму денег, если не сможете вовремя среагировать на обвал в доходности актива. Рассчитывать на старый опыт становится все опаснее. Выгоду в такой кризисный момент могут извлечь далеко не все инвесторы.

Также осторожно относитесь и к своему бизнесу, принимайте взвешенные решения и не поддавайтесь панике. Обратите внимание, что кризис в период коронавируса и карантина выявит ошибки многих работников и предпринимателей. Карантин закончится, но выводы из него придется делать всем, и если не исправить свои слабые стороны, то построить успешный бизнес уже не получится.

Что делать тем, у кого уже есть кредит

Если у вас уже оформлен кредит на период карантина из-за коронавируса, а выплачивать его нет возможности, вы можете обратиться к кредитору за кредитными каникулами. Разные банки предлагают свои условия по отсрочке выплат. Обычно срок, на который дают каникулы — не превышает максимальные 6 месяцев, которые прописаны законодателями, но могут быть и меньше, например, 1-3 месяца.

Для оформления чрезвычайных кредитных каникул понадобится подтвердить ухудшение своего финансового положения. Причиной для получения отсрочки может быть не только увольнение с работы, но и снижение дохода до 30% в сравнении с предыдущим годом.

Во время кредитных каникул банк не будет начислять штрафы, пени или неустойки. Также кредитные каникулы не отразятся на кредитной истории. Но ни в коем случае не уклоняйтесь от ежемесячных платежей просто так, без оформления отсрочки. Это негативно скажется на вашем кредитном рейтинге, а также может повлечь за собой более серьезные последствия. Также не стоит оформлять другой кредит, чтобы выплачивать уже имеющийся, особенно если условия не нему окажутся еще более сложными для исполнения.

Пандемия коронавируса, обвал российского рубля, резкое падение цен на нефть – это лишь часть того, с чем столкнулись в настоящее время россияне. Существенно повысился спрос на различные типы кредитов. Мы решили разобраться в том, стоит ли брать ссуды в такое непростое время, когда по всему миру стремительно распространяется коронавирус.

Данные изображения актуальны на 03.04.2020 года.

Экономическая ситуация сейчас действительно сложная. Сфера туризма и авиаперевозчики серьезно страдают из-за пандемии COVID-19. Если все изолируются и закроются многочисленные торговые объекты, то это станет сильнейшим даром по экономике. И все может стать еще хуже, так как существенно упадут прибыли многих компаний.

Чем быстрее разработают вакцин от коронавируса, тем меньший урон будет нанесен экономике и тем скорее пройдет кризис не только в России, но и во всем мире.

| Банк | % и сумма | Заявка |

| Альфа-банк больше шансов | От 7,7% До 5000000 руб. | Оформить |

| Восточный больше шансов | От 9,9% До 3000000 руб. | Оформить |

| Хоум кредит стоит тоже попробовать | От 9,9% До 1000000 руб. | Оформить |

| Открытие Большая сумма | От 8,5% До 5000000 руб. | Оформить |

| ВТБ Надежно | От 7,5% До 5000000 руб. | Оформить |

Влияние коронавируса на деятельность Сбербанка

Герман Греф, Председатель Правления Сбербанка, выступил с обращением к потребителям. Он заявил о том, что все сервисы по обслуживанию кредитных продуктов продолжают работать, как и раньше. При этом услугами можно пользоваться в удаленном режиме – в приложении Сбербанк Онлайн или на его веб-страничке.

На сайте Сбербанка можно найти подробные инструкции по пользованию всеми услугами. Также можно задать вопросы консультанту в онлайн-чате или по телефону горячей линии.

Все эти меры позволили обеспечить качественное обслуживание и доступ к сервисам в условиях карантина из-за коронавируса. Благодаря специальным экосистемам, которые запустили различные программы, клиенты могут обслуживаться в привычном режиме, но не выходя из дома. К примеру, по словам Германа Грефа была создана бесплатная горячая линия (8-800-707-85-72), где квалифицированные врачи дают консультации на тему COVID-19. Больше информации о коронавирусе и Сбербанке вы получите по данной ссылке.

Стоит ли кредитоваться, когда коронавирус

По мнению экспертов, брать новые займы в настоящее время не нужно. Не стоит торопить и отдавать уже имеющиеся долги, так как ставки по большинству программ фиксированные и со временем инфляция съест часть задолженности.

По словам некоторых экономистов, сейчас нужно сильно уменьшить потребление и постараться по-максимуму откладывать деньги в целях создания собственного резервного фонда.

За последние недели из-за эпидемии коронавируса в банковской сфере и на валютном рынке произошли серьезные изменения. Выросли евро и доллар, а российский рубль наоборот просел. По банковским кредитам начали повышаться ставки.

Аналитики советуют во время коронавируса деньги хранить в разных валютах, а от новых ссуд лучше отказаться. Свои сбережения желательно разделить на части: 50% в российских рублях и по 25% в евро и долларах.

Если же вы решили взять кредит, то лучше это сделать как можно скорее, так как банки начинают повышать ставки, особенно по ипотеке, которые еще в начале года находились на рекордно низком уровне.

К примеру, недавно о повышении процента по жилищной ссуде объявил ЮниКредит – один из крупных банков нашей страны. Сейчас в этом учреждении взять ипотеку можно минимум под 10,4%, то есть, ставка увеличилась на 1,5 п.п. Практически одновременно с ЮниКредитом повысил процент по ипотечной программе и Транскапиталбанк – до 9,99%. По льготным займам пока что ставки находятся на прежнем уровне.

Эксперты считают, что с дорогостоящими приобретениями и кредитами следует повременить, так как рынок на данный момент чересчур изменчивый.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Кредитами пользуются тогда. когда все хорошо и стабильно, есть уверенность в завтрашнем дне и в том, что объем доходов не уменьшится и увольнение не предвидится. Сейчас, когда в мире пандемия коронавируса, становится понятно, что приближается мощный кризис для всех стран. А это значит, что у большей части населения России значительно снизятся доходы, а некоторые и вовсе могут остаться без работы.

Сегодня в условиях слишком быстрого распространения коронавируса ни один человек не может точно спрогнозировать, что будет даже через несколько дней. В такой ситуации вешать на себя новый кредит достаточно рискованной.

Но есть и противоположное мнение в пользу оформления новых кредитов. Аргументируют тем, что кризис приведет к девальвации, гиперинфляции и обесцениванию взятых банковских ссуд. Хотя следует учесть, что вместе с этим обесценятся и зарплаты, если они не в валюте.

Для остальных взятие кредита, когда в мире коронавирус, может стать очень выгодным. Предлагаем ознакомиться с лучшими ставками здесь.

Если вы будете обращаться за кредитом, то рассмотрите варианты от разных банков. Рассчитать и сравнить предложения между собой можно на нашем онлайн-калькуляторе.

Лучше отдать предпочтение программам с фиксированной ставкой. В случае роста инфляции увеличится СР и соответственно по кредитам вырастут плавающие проценты, что приведет к повышению размера ежемесячных платежей.

По словам некоторых аналитиков, из-за кризиса упадут цены на недвижимость. К его окончанию стоимость квадратных метров достигнет нижнего предела, а ставки по ипотеке могут стать даже меньше, чем сейчас.

Возможно, эти статьи также будут вам интересны:

Все говорит о том, что во время коронавируса брать кредит – не самое лучшее решение. Сами банки ужесточат требования к заемщикам, получить одобрение станет намного сложнее. Да и самому человеку нужно серьезно подумать и оценить свои возможности перед тем, как кредитоваться.

Банки отмечают сильное повышение спроса на кредиты

В марте 2020 года жители нашей страны стали намного чаще оставлять заявки на займы наличными и на покупку товаров. Это связывают с падением рубля и страхом того, что ставки сильно вырастут в скором будущем из-за пандемии коронавируса.

Так, в банке Открытие рост заявок составил 15%в сравнении с аналогичным периодом предыдущего года. Сбербанк отметил, что популярность его программ осталась на прежнем уровне, но увеличились запрашиваемые суммы (на 10%).

На треть возросло количество запросов в ВТБ, но в банке это связывают со снижением ставок по его основным программам. Почта Банк заявил о повышении спроса на 43%, а в Промсвязь обратилось в 2 раза больше людей, чем неделей ранее. Также рост заявок заметили в Райффайзенбанке и Ренессанс Кредите.

Растут цены на зарубежные товары на фоне послабления рубля, поэтому люди стараются поскорее приобрести нужные им вещи, чтобы не упустить момент. Как это было в 2014-2015 гг., когда сильно выросли продажи авто и электронной техники.

С каждым днем становится все больше кредитных сделок, заключенных сделок дистанционно, без личных встреч. Это понятно, так как в условиях пандемии коронавируса многие перешли на удаленную работу и самоизолировались.

Ажиотаж в кредитовании сейчас во время коронавируса предполагает определенные риски. Впоследствии может наблюдаться множество просроченных задолженностей. Советуем посмотреть видео о том, как эпидемия COVID-19 повлияла на сферу кредитования.

Перед тем, как подавать заявку, задайте себе следующие вопросы:

- Стабильные ли у вас доходы?

- Есть ли незакрытые текущие займы?

- Имеются ли долги по обязательным платежам (налогам, коммунальным и т.д.)?

- Хорошее ли у вас здоровье?

- Получается ли откладывать некоторые суммы на сбережения?

Если по большинству вопросов ответ положительный, то можно смело брать новую ссуду. При этом не забывайте про все меры предосторожности и личной безопасности в условиях эпидемии коронавируса, пользуйтесь программами, которые предполагают выдачу заемных денег в удаленном режиме.

Коронавирус - атакует только тех, кто его боится. Забудь про него!

Как не заразиться? Имбирь, чеснок и куркума

До 3 млн руб.

От 9.9 %

До 5 лет

До 5 млн руб.

От 9.9 %

До 5 лет

До 5 млн руб.

От 9.9 %

До 5 лет

До 5 млн руб.

От 11.9 %

До 5 лет

Читайте также: